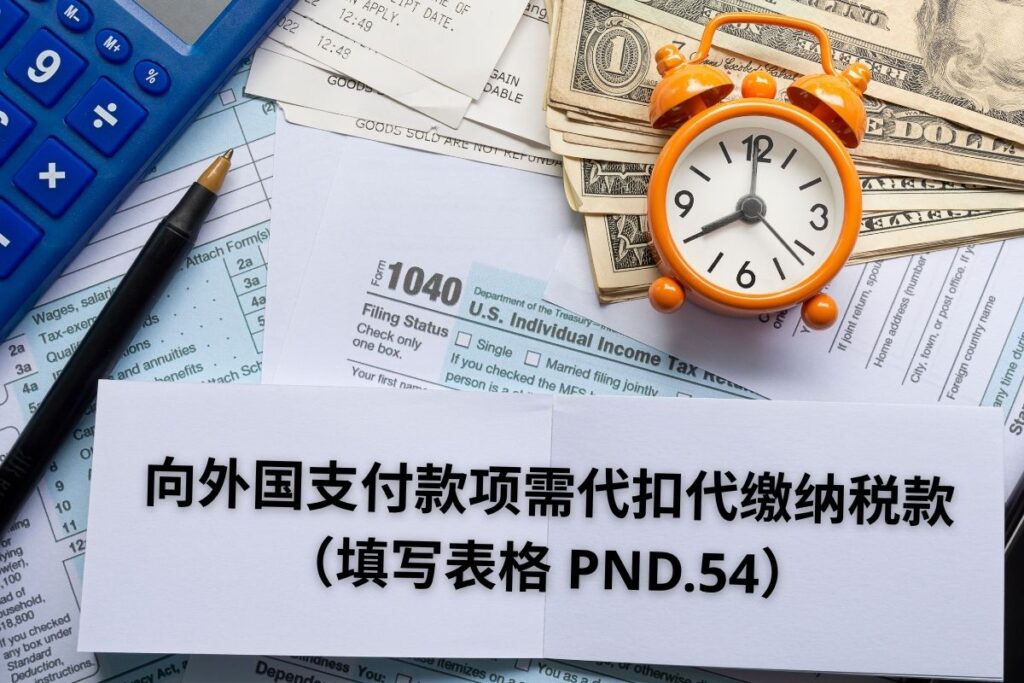

📌 P.N.D.54 是什么?

是指用于申报支付给未在泰国没有经营业务的外国公司的各类所得税(依据第70条与第70之二条款)的公司所得税代扣代缴表格。

💼 谁需要申报 P.N.D.54?

付款人:在泰国境内的个人、合伙企业、公司或法人

当支付以下第40条第(2)至(6)款规定的所得给外国法人时:

如:服务费、佣金、版权费、利息、租金或专业服务费用

✅ 申报前须确认的 3 个要点:

确认付款性质:是否属于第40条第(2)-(6)款的应税所得类型?若不属于,无需申报

确认付款国家:查看该国是否与泰国签有避免双重征收税法协定(DTA)若有DTA协定:根据DTA协定执行扣缴税率,有些国家协定可免扣或可减税率,若无协定:统一按**15%**扣税

依协定或法律规定正确扣缴税款,并按期申报ภ.ง.ด.54

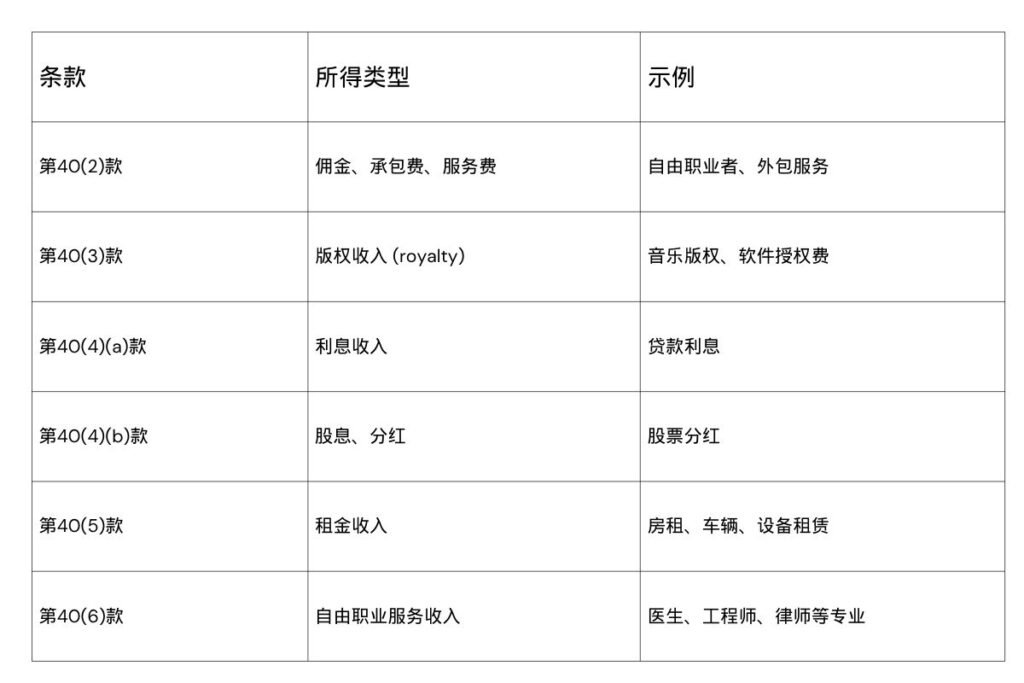

📊 第40条第(2)-(6)款 各类应税所得一览表:

代扣代缴税率说明:

般所得(第40条第(2)-(6)款,不含分红):扣缴 15%

分红(第40条第(4)(b)款):扣缴 10%

向国外汇出盈利利润(第70条第2章):扣缴 10%

电子申报期限

应在次月15日之前通过**电子系统(e-Filing)**完成申报

LFSH

082-4196165

095-2955444

我们是为最值得信赖的会计和税务服务领袖,保持有效性且合法的协助客户管理和执行操作会计与税务工作,以凭借专业的知识为取得客户信任并坚持透明度和操守道德。

Longfasheng@hotmail.com