การหักภาษี ณ ที่จ่าย (Withholding Tax :WHT) เป็นกลไกหนึ่งในระบบภาษีของประเทศไทยที่กำหนดให้ “ผู้จ่ายเงิน” หักภาษีบางส่วนไว้ แล้วนำส่งกรมสรรพากร แทนผู้รับเงิน ซึ่งถือเป็น “ผู้มีหน้าที่เสียภาษี” ตามกฎหมาย โดยวิธีนี้ช่วยให้รัฐสามารถจัดเก็บภาษีได้อย่างต่อเนื่องและป้องกันการหลีกเลี่ยงภาษี

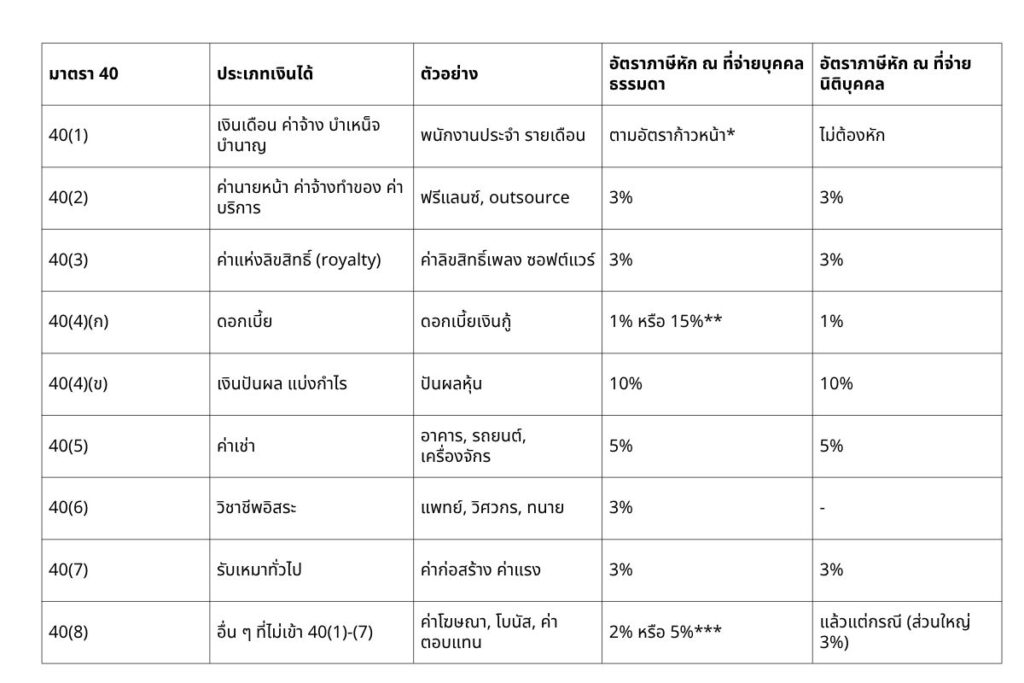

ตารางสรุปอัตราภาษีหัก ณ ที่จ่ายตามมาตรา 40 แห่งประมวลรัษฎากร

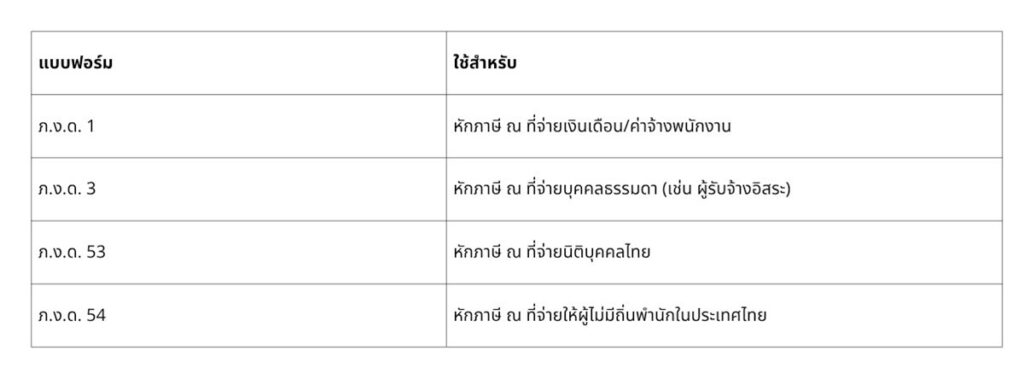

*40(1): ต้องหักตามอัตราก้าวหน้าของบุคคลธรรมดา และนำส่งแบบ ภ.ง.ด. 1 ทุกเดือน

**40(4)(ก): หากผู้รับเงินไม่มีเลขประจำตัวผู้เสียภาษี → ต้องหัก 15%, หากมี → หัก 1%

***40(8): ค่าโฆษณา → 2%, กรณีอื่น → อาจหัก 3% หรือ 5% ตามที่สรรพากรกำหนด

แบบฟอร์มที่เกี่ยวข้อง

*ยื่นแบบออนไลน์ภายในวันที่ 15 ของเดือนถัดไป

LFSH

082-4196165

095-2955444

เราเป็นผู้นำด้านบริการบัญชีและภาษีที่น่าเชื่อถือที่สุด มุ่งมั่นช่วยเหลือลูกค้าในการบริหารและดำเนินงานบัญชีและภาษีอย่างมีประสิทธิภาพและถูกต้องตามกฎหมาย

Longfasheng@hotmail.com