ภ.ง.ด.54 คืออะไร

เป็นแบบแสดงรายการ ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย และเงินได้จากการจำหน่ายกำไร (มาตรา 70 และ 70 ทวิ) ที่จ่ายให้กับ นิติบุคคลต่างประเทศ ที่ไม่ได้ประกอบกิจการในไทย

ใครต้องยื่นภ.ง.ด.54

ผู้จ่ายซึ่งอาจเป็นบุคคล ห้างหุ้นส่วน บริษัท หรือนิติบุคคลในประเทศไทย

เมื่อจ่ายเงินประเภท เงินได้พึงประเมินตามมาตรา 40 (2)-(6) ให้แก่นิติบุคคลต่างประเทศ

เช่น เงินค่าธรรมเนียม, ค่านายหน้า, เงินลิขสิทธิ์, ดอกเบี้ย, ค่าเช่า, หรือค่าบริการวิชาชีพอิสระ

Point 1.ตรวจสอบว่าเป็นการจ่ายค่าอะไร ยื่นเฉพาะเงินได้ประเภท 40(2) – 40(6) ถ้าไม่เข้าไม่ต้องยื่น

2.ตรวจสอบว่าจ่ายไปประเทศไหน ให้ไปดูอนุสัญญาภาษีซ้อนประเทศนั้นว่าเสียภาษีอัตราเท่าไหร่คะ ภาษีซ้อนบางประเทศไม่ต้องหักภาษี บางประเทศได้ลด% บางประเทศหักภาษีเต็ม15%

3.ถ้าประเทศไหนไม่มีอนุสัญญาภาษีซ้อนให้หัก ณ ที่จ่าย15%

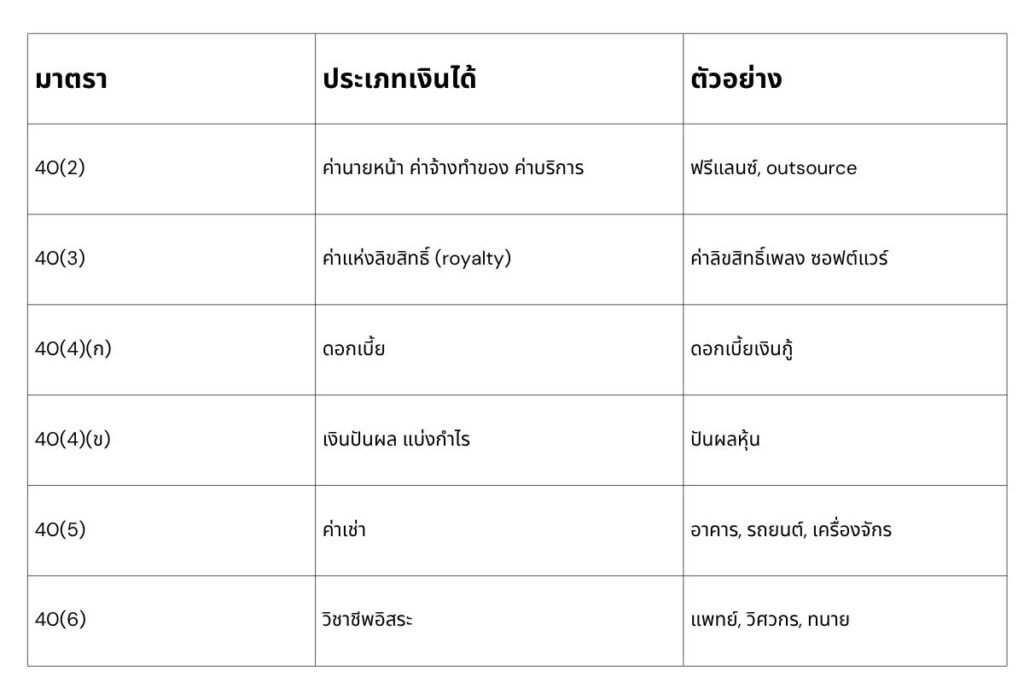

ตารางสรุปประเภทเงินได้พึงประเมิน มาตรา 40(2) – 40(6)

💼 อัตราการหักภาษี

การจ่ายเงินทั่วไป (มาตรา 40(2)-(6) ยกเว้นเงินปันผล): หัก 15%

เงินปันผล (มาตรา 40(4)): หัก 10%

เงินได้จากการจำหน่ายกำไรออกนอกประเทศ (มาตรา 70 ทวิ): หัก 10%

💼 ยื่นออนไลน์ภายในวันที่ 15 ของเดือนถัดไป

LFSH

082-4196165

095-2955444

我们是为最值得信赖的会计和税务服务领袖,保持有效性且合法的协助客户管理和执行操作会计与税务工作,以凭借专业的知识为取得客户信任并坚持透明度和操守道德。

Longfasheng@hotmail.com