预扣税(Withholding Tax : WHT)是泰国税收制度中的一种机制,要求支付某些类型收入的一方(付款人)在付款时预先扣除一部分税款,并代表收款人将税款缴纳至泰国税务局(Revenue Department)。收款人是法律上的纳税义务人。此制度有助于政府持续征税,并防止逃税行为。

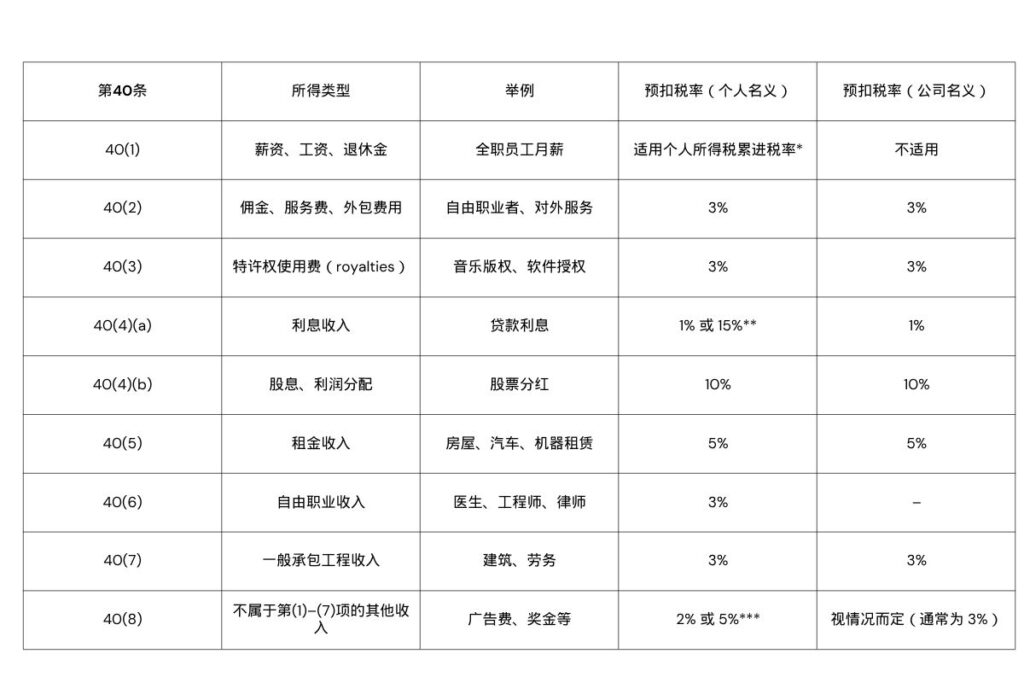

泰国《税收法典》第40条各类所得的预扣税率汇总表,分为8列以下:

*40(1):应按个人所得税累进税率扣缴,并通过 P.N.D. 1 表格按月申报。

**40(4)(a): 若收款人无纳税人识别号,应预扣 15%;如有,则扣 1%。

***40(8): 广告类收入预扣 2%;其他类型收入依税务局规定可能为 3% 或 5%。

相关税务表格

*申报表应于次月15日前通过电子方式提交。

LFSH

082-4196165

095-2955444

我们是为最值得信赖的会计和税务服务领袖,保持有效性且合法的协助客户管理和执行操作会计与税务工作,以凭借专业的知识为取得客户信任并坚持透明度和操守道德。

Longfasheng@hotmail.com